Der deutsche Gesetzgeber schreibt jedem Fahrzeughalter vor, eine KFZ-Versicherung abzuschließen. Dieser Versicherungsschutz in Form der KFZ-Haftpflichtversicherung ist notwendig, damit ein Fahrzeug auf öffentlichen Straßen fahren darf. Die Versicherungen decken Personen-, Sach- und Vermögensschäden Dritter ab, die der Versicherte im Straßenverkehr verursacht.

Mindestanforderungen an die KFZ-Versicherung:

7,5 Millionen Euro für Personenschäden, 1,12 Millionen Euro für entstandene Sachschäden – der Gesetzgeber hat hohe Mindestdeckungssummen bezüglich der KFZ-Haftpflichtversicherung festgelegt. Vermögensschäden der Unfallopfer werden mit bis zu 50.000 Euro finanziell ausgeglichen. Zusätzlich besteht die Option, eine Kaskoversicherung abzuschließen. Diese kommt dann für Schäden am eigenen Fahrzeug auf.

Hinweis: Insofern nicht explizit angegeben, beinhalten Leasingverträge in der Regel keine KFZ-Versicherung. Folglich ist der Abschluss einer KFZ-Versicherung beim Leasing Aufgabe des Leasingnehmers. Dieser trägt auch die Kosten für die Versicherungsbeiträge.

KFZ-Haftpflichtversicherung (Pflichtversicherung)

Die KFZ-Haftpflichtversicherung greift, wenn Dritte nach einem Unfall berechtigte Schadensersatzansprüche gegenüber dem Versicherungsnehmer erheben.

Sie haftet für:

- Personenschäden

- Sachschäden

- Vermögensschäden

Teilkasko-Versicherung (optional)

Die Teilkasko-Versicherung deckt Schäden am eigenen Auto ab.

Sie haftet unter anderem für:

- Brandschäden

- Elementarschäden

- Diebstahl

- Kurzschluss etc.

Vollkasko-Versicherung (optional)

Die Vollkasko-Versicherung enthält in der Regel die Teilkasko-Leistungen und umfasst unter anderem zusätzlich:

- Vandalismus

- Schäden durch Eigenverschulden

- Ausfall einer gegnerischen Haftpflichtversicherung

Wann ist eine Kaskoversicherung sinnvoll?

Gerade bei neuen oder sehr jungen Autos ist der Zusatz einer Kaskoversicherung sinnvoll. Es empfiehlt sich, verschiedene Versicherungen zu vergleichen, damit Sie den bestmöglichen Schutz für Ihr Fahrzeug genießen.

Ein weiterer Zusatz ist die Mallorca-Police. Diese Zusatzversicherung greift, wenn Sie sich im Ausland einen Mietwagen leihen und einen Schaden verursachen. Sie garantiert die Mindestdeckungssumme nach deutschem Niveau. Auch hier sollten Sie vergleichen und genau überprüfen, welche Leistungen Sie benötigen.

Ebenso nützlich ist der KFZ-Schutzbrief. Sollten Sie jedoch Mitglied eines Automobilclubs sein, ist dieser überflüssig. Die Mitgliedschaft beinhaltet nämlich in den meisten Fällen die gleichen Leistungen.

Unser Tipp: Nutzen Sie den Vergleichsrechner, der im Tarifdschungel genau die Versicherung findet, die zu Ihnen passt!

Welche Versicherung beim Leasing?

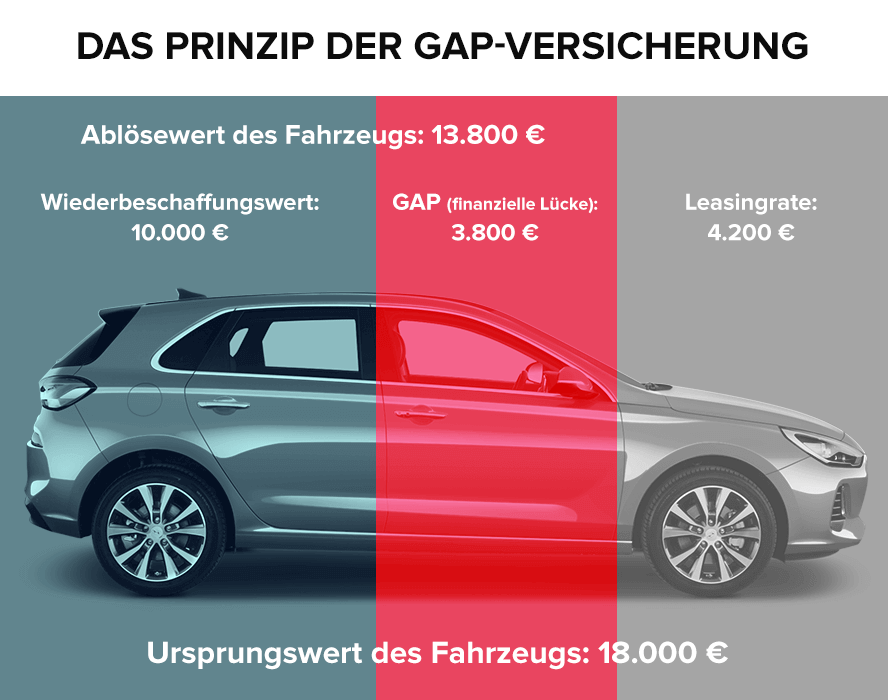

Beim Leasing wird neben der obligatorischen KFZ-Haftpflichtversicherung eine Vollkasko-Versicherung vorgeschrieben. Darüber hinaus sollte stets eine GAP-Deckung abgeschlossen werden. Diese übernimmt bei Totalschäden oder Diebstahl die Differenz zwischen dem Wiederbeschaffungswert – der vollständig von der Vollkasko-Versicherung getragen wird – und dem Ablösewert (Leasingrestwert), den der Leasingnehmer dem Leasinggeber schuldig ist.

Außerordentliche Kündigung auch unterjährig möglich

Außerordentlich kündigen können sowohl der Versicherte als auch der Versicherer, wenn ein Schadensfall eingetreten ist. Durch das Recht der außerordentlichen Kündigung, kann der Versicherungsnehmer ungeachtet der einmonatigen Kündigungsfrist vor Ende des Versicherungsjahres den Vertrag beenden. Für einen solchen unterjährigen Wechsel kann es unterschiedliche Gründe geben: Die Autoversicherung hat z.B. eine Prämienerhöhung für das kommende Versicherungsjahr angesetzt oder der Versicherer ändert das Risikomerkmal, da das Fahrzeug in eine andere Klasse eingestuft wird.

Auch bei der Anschaffung eines neuen Fahrzeugs besteht für den Versicherungsnehmer das Recht zu kündigen. Beim Wechsel des Fahrzeugs gilt die bisherige Auto-Versicherung automatisch als gekündigt, sobald ein Vertrag mit einem anderen Versicherungsnehmer geschlossen wurde.

Die Fristen für die außerordentliche Kündigung betragen – im Fall einer Beitragserhöhung oder Änderung des Risikomerkmals – vier Wochen ab Zugang der Mitteilung durch den Versicherungsgeber. Bei einem Schaden kann die außerordentliche Kündigung innerhalb von vier Wochen nach Annahme oder Ablehnung der Leistung durch die Versicherung ausgesprochen werden.

Wichtig ist, dass Sie bei Ihrer KFZ-Sonderkündigung immer den Grund für die Vertragsauflösung angeben. Sollten Sie das nicht tun, kann es sein, dass Ihr Sonderkündigungsrecht nicht anerkannt wird. Zur Sicherheit sollten Sie Ihre Kündigung per Einschreiben mit Rückschein versenden. So haben Sie den Beweis, dass die Kündigung rechtzeitig beim Versicherer eingegangen ist.